L’impatto dei dazi sull’economia italiana – Le ultime stime Svimez

Nel Punto di Maggio 2025 abbiamo fornito un quadro della complessa macchina tariffaria attivata dagli Stati Uniti con il Liberation Day, delineando un’analisi circa le cause della svolta protezionistica statunitense. In un recente comunicato, abbiamo invece esaminato l’impatto potenziale sull’economia italiana delle tariffe generalizzate al 30% minacciate da Trump qualche settimana fa. Torniamo sulla questione dazi, per valutare l’accordo quadro definito in Scozia tra il Presidente Trump e la Presidente della Commissione Von der Leyen, la cui tenuta è già messa in discussione e andrà misurata nei prossimi mesi.

L’accordo di Turnberry del 27 Luglio 2025 ha stabilito un’aliquota generalizzata al 15% sull’export europeo verso gli Stati Uniti, mantenendo un’aliquota del 50% su acciaio e alluminio. Sebbene questo esito sia stato rivendicato con una certa soddisfazione dalla Commissione, poiché scongiura l’entrata in vigore della tariffa al 30% su tutti i beni che sarebbe scattata ad agosto, l’accordo è stato accolto con freddezza in diverse capitali europee, Francia in primis.

Il grande caveat dell’accordo è che non c’è ancora nulla di scritto, tant’è che la Commissione ha affermato che l’intesa non è giuridicamente vincolante e la sua nota informativa sull’accordo differisce in misura significativa da quella della Casa Bianca su alcuni punti estremamente rilevanti, tra cui l’entrata in vigore del dazio al 15% su prodotti farmaceutici e semiconduttori, che sposta di decine di miliardi di euro le ricadute sull’export su scala europea.Pertanto, qualsiasi valutazione sull’impatto dei nuovi dazi deve essere presa con cautela. Per avere un’idea più precisa, sarà necessario attendere la pubblicazione dell’elenco dettagliato dei prodotti esentati, che dovrebbero includere componenti di aeromobili, apparecchiature per semiconduttori, determinati prodotti chimici, alcuni prodotti agricoli e alcune risorse naturali e materie prime critiche. Quello che è certo è che le ricadute economiche negative in Europa e in Italia saranno significative.

I dati relativi all’export europeo nei primi mesi del 2025 offrono già alcuni spunti di riflessione circa l’impatto dei dazi. Le importazioni statunitensi dall’Unione Europea sono cresciute su base annua di 50,9 miliardi di dollari (+36%) nel I Trimestre 2025, ma tale dinamica è prevalentemente riconducibile all’anticipazione degli acquisti prima dell’entrata in vigore dei dazi in Aprile (cd. frontload) e alle parallele spedizioni delle imprese esportatrici, che hanno utilizzato soprattutto le scorte per accelerare le consegne, con un impatto minimo sulla produzione industriale.

Nel bimestre Aprile-Maggio, in seguito all’introduzione della tariffa “universale” al 10% e delle tariffe settoriali su auto (25%) e acciaio (50%), la crescita delle esportazioni europee di 6,2 miliardi di dollari (+5,9%) è invece interamente ascrivibile all’aumento di 6,8 miliardi dell’export irlandese (+38,8%), trainato da prodotti farmaceutici di grandi gruppi multinazionali, ancora esenti da dazi nel periodo considerato. Le maggiori economie europee – ad eccezione della Francia (+1,4 miliardi di dollari, pari al +13,3%) – fanno registrare contrazioni rilevanti dell’import dagli Stati Uniti: la Germania fa registrare una riduzione di 1,7 miliardi sullo stesso bimestre del 2024 (-6,1%) e l’Italia di 954 milioni di dollari (-6,9%). Queste dinamiche potrebbero acuirsi nei prossimi mesi e contribuiscono a spiegare il rallentamento congiunturale delle due principali manifatture europee nel II Trimestre del 2025.

Sulla base del nuovo accordo quadro, la Svimez ha stimato l’impatto economico legato all’introduzione dei dazi in due scenari: nel primo scenario Chimica e Farmaceutica sono esentate, come sostenuto dalla Commissione, mentre nel secondo sono anch’essi soggetti alla tariffa al 15%, secondo la versione statunitense.

Si consideri che il nodo della discussione riguarda, da un lato, le tempistiche relative all’entrata in vigore del dazio su questi comparti – con l’esecutività dell’accordo-, o in seguito alla conclusione delle indagini ex sezione 232, che dovrebbe avvenire nelle prossime settimane. Dall’altro, c’è dibattito sul livello dell’aliquota, con la Commissione che sostiene che in ogni caso sarà applicato un tetto del 15% e la Casa Bianca che afferma che il Farmaceutico non rientri nell’accordo quadro concordato. In ogni caso, appare evidente che il secondo scenario sia più verosimile rispetto al punto di caduta degli accordi.

Per quanto concerne la metodologia, è stato adottato un approccio input-output che consente di considerare le interdipendenze settoriali dell’economia nazionale sulla base della contabilità nazionale, utilizzando le più recenti Tavole Supply and Use. Abbiamo fatto ricorso alle elasticità settoriali dell’export rispetto al prezzo per l’Italia ipotizzate in un recente studio del National Board of Trade di Svezia e alle aliquote tariffarie prevalenti nei diversi settori per simulare il calo dell’export nei diversi comparti produttivi. Il vettore così costruito è stato utilizzato per valutare lo shock negativo di domanda sull’intera economia nazionale, in termini di Pil e occupazione. Questo impatto complessivo è stato poi disaggregato a livello regionale, in considerazione del diverso peso settoriale in termini di export che caratterizza le economie regionali.

L’approccio utilizzato non prende in considerazione l’apprezzamento dell’euro verso il dollaro (+11,6% da inizio anno), che contribuisce a deprimere ulteriormente la dinamica dell’export, né gli effetti indiretti dei dazi sull’export italiano verso economie diverse da quella statunitense. La riduzione dell’export tedesco verso gli Stati Uniti legata ai dazi avrà un impatto negativo a cascata anche su fornitori e componentisti italiani, acuendo ulteriormente la debolezza della domanda estera. Le stime presentate risultano dunque prudenti rispetto all’impatto complessivo dei dazi.

Il primo scenario vede un calo dell’export verso gli Stati Uniti di 7,4 miliardi (-12%), che innesta un impatto di tre decimi di punto sul Pil nazionale (-5,4 miliardi). Anche in questo scenario ottimistico, l’impatto in termini occupazionali sarebbe molto significativo, con quasi 90mila posti di lavoro a rischio.

Le esportazioni si riducono in misura superiore nel secondo scenario, con una perdita di 8,6 miliardi su scala nazionale (-14%) che induce un rallentamento del Pil su base annua di 6,3 miliardi (-0,3%) e mette a rischio oltre 100mila addetti. In entrambi gli scenari, il calo dell’export e del Pil si concentra nelle Regioni del Centro-Nord.

Scenario 1. Tariffa reciproca al 15% (Tariffa su acciaio e alluminio al 50%, Farmaceutico esente)

| PIL | Esportazioni | ULA (addetti) | ||||

| Milioni | Var % | Milioni | Var % | Unità | Var % | |

| CENTRO NORD | -5.039 | -0,3% | -6.865 | -12% | -82.647 | -0,4% |

| MEZZOGIORNO | -396 | -0,1% | -579 | -9% | -6.996 | -0,1% |

| ITALIA | -5.432 | -0,3% | -7.444 | -12% | -89.645 | -0,3% |

Scenario 2. Tariffa reciproca al 15% (Tariffa su acciaio e alluminio al 50%, Farmaceutico al 15%)

| PIL | Esportazioni | ULA (addetti) | ||||

| Milioni | Var % | Milioni | Var % | Unità | Var % | |

| CENTRO NORD | -5.815 | -0,4% | -7.922 | -14% | -95.371 | -0,5% |

| MEZZOGIORNO | -482 | -0,1% | -705 | -11% | -8.519 | -0,1% |

| ITALIA | -6.296 | -0,3% | -8.627 | -14% | -103.892 | -0,4% |

Fonte: Elaborazioni Svimez. Nota: i risultati della simulazione mostrano l’impatto su base annua delle tariffe considerate.

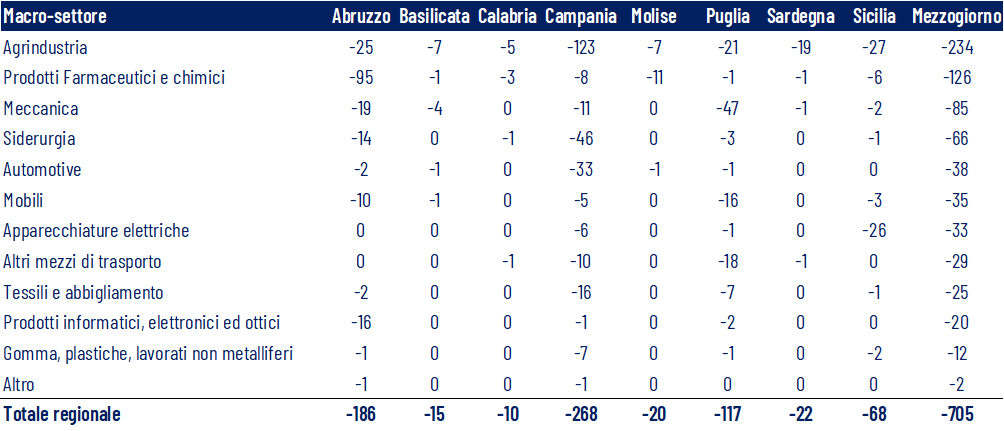

L’impatto sull’export è molto concentrato nell’Agrindustria (-234 milioni), in tutte le regioni del Mezzogiorno. Altri settori molto esposti sono la Chimica e Farmaceutica (-126 milioni), specialmente in Abruzzo (-95 milioni) e Campania, e la Meccanica (-85 milioni), soprattutto in Puglia (-47 milioni). Il Siderurgico (-66 milioni) risente soprattutto dell’aliquota al 50%, particolarmente in Campania. Tra gli altri settori in sofferenza, Automotive e industria del mobile.

Tabella 1 : Impatto dazi Scenario 2 sull’export del Mezzogiorno, milioni di euro

Fonte: Elaborazioni Svimez. Nota: i risultati della simulazione mostrano l’impatto su base annua delle tariffe considerate.

Pur riconoscendo i limiti dell’accordo, le cifre menzionate non precludono, di per sé, le prospettive di crescita future, a patto che vengano adottate adeguate politiche pubbliche. Ulteriori elementi di preoccupazione riguardano gli altri elementi dell’accordo di Turnberry, che indicano la subordinazione della Commissione europea ai diktat degli Stati Uniti, spesso a detrimento degli stessi interessi europei.

L’UE ha accettato – in linea di principio – di aprire alcuni dei propri mercati ai prodotti americani, di acquistare armi statunitensi “in grande quantità” e investire ulteriori 600 miliardi di dollari negli Stati Uniti – risorse che dovrebbero invece essere utilizzate per affrontare il progressivo indebolimento del tessuto produttivo europeo e nazionale. Se il Commissario al Commercio dell’UE Šefčovič ha affermato che i negoziati non riguardavano esclusivamente le politiche commerciali, ma anche la sicurezza e la questione ucraina, l’obiettivo del Rearm Europe di rafforzare l’industria europea della difesa sembra essere inconciliabile con quanto stabilito nell’accordo quadro.

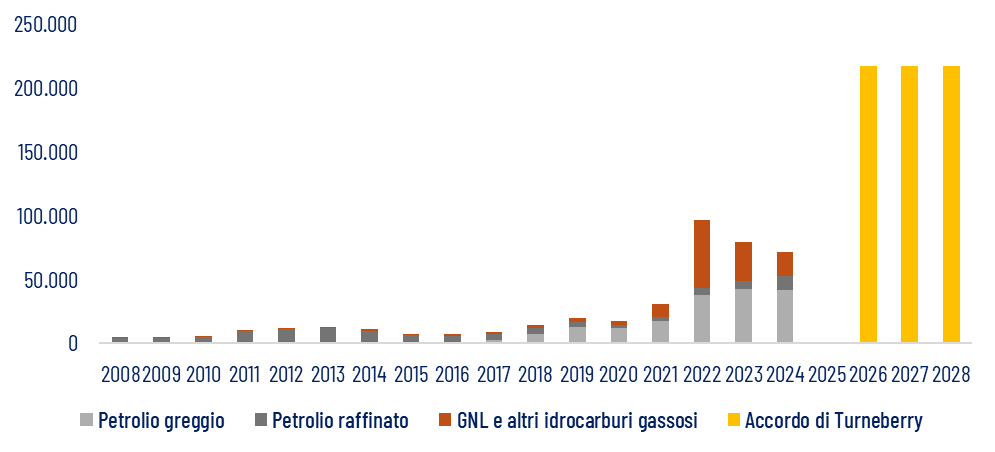

Infine, la Commissione ha accettato di acquistare idrocarburi statunitensi per un valore di 750 miliardi di dollari nei prossimi tre anni, pari a tre volte il valore dell’import energetico annuo dagli Stati Uniti del 2024, mettendo a rischio sia il raggiungimento dei target della transizione che l’autonomia energetica europea (Figura 1).

Figura 1: Importazioni energetiche UE-27 dagli Stati Uniti, milioni di Euro (2008-2028)

Fonte: Elaborazioni Svimez su dati Eurostat, codici HS 2709, 2710, 2711. Nota: Tasso di cambio EUR/USD: 1,15.

Al di là delle perplessità circa la fattibilità di alcuni dei punti concordati, l’Unione Europea esce oggettivamente indebolita dall’accordo e più divisa al suo interno. Gli scricchiolii che già mettono in discussione la tenuta dell’accordo quadro non contribuiscono al clima di fiducia e permangono dubbi sulle potenziali e ulteriori richieste da parte dell’amministrazione statunitense.

L’impatto economico diretto dei dazi indebolirà ulteriormente la già fiacca crescita europea, ma quello che preoccupa maggiormente è l’incapacità delle istituzioni europee di tutelare gli interessi strategici in alcune partite chiave dei prossimi decenni nel confronto con gli Stati Uniti. Il sentiero è stretto, dato l’intreccio delle politiche commerciali e fiscali con la questione della sicurezza. Nel nuovo scenario globale, se l’Unione europea non cambia passo l’industria continentale rischia di essere stritolata dal nuovo approccio muscolare degli Stati Uniti e dal dominio cinese in numerose filiere strategiche.